September Portfolio & Vooruitzichten & China

Macro economisch

Tot nu toe lijkt het erop dat het Macro nieuws, voornamelijk natuurlijk uit Amerika, waar het monetaire beleid wordt bepaald voor de hele (democratische) wereld, redelijk goed naar buiten komt. Afzwakking of de meeste vlakken en licht lager dan de voorspellingen. Daardoor wordt het minder waarschijnlijk dat na 2022 de rentes nog forser worden verhoogd.

Het is als een kikker verwarmd wordt in een pan, maar als dit te snel gaat (zoals de Fed nu doet en de ECB opeens heeft of is wakker geschut dat ze ook achter de Inflatie aanlopen) schrikt de kikker en begint te gillen (lagere Obligatie en Aandelenmarkten). Nu de kikker gewend is aan de iets hogere temperaturen, schijnt hij zich weer wat relaxter te voelen en komen de beurzen in wat rustiger vaarwater en wordt er weer naar kwaliteit ’s aandelen die hard zijn gevallen gekeken.

Rentes

Obligaties laten het slechtste jaar in de geschiedenis zien met een daling van bijna 20%. Dit voornamelijk door het historische tempo van 3% in een zeer korte tijd, om in te halen daar ze veels te laat kwamen met een verkrappend beleid wat heeft geleid naar ongebreidelde speculatie in alle soorten van beleggingen. De meest high risk investments zijn al met 50 tm 90% in elkaar gestort. Ook in de grondstof sector is er niet veel te verdienen, behalve dan olie die fors hoger is tov begin 2022 maar ook alweer 38% lager staat dan het hoogte punten van rond de $137 en $130 voor WTI.

Aandelen

Het ziet er naar uit dat september echt een van de slechtste maanden sinds jaren is geweest en op het moment lijken Aandelen uit te bodemen sinds vorige week na de dramatische maand september, waar het sentiment het dieptepunt raakte en echt bijna niemand in de markt durfde te stappen. Nu de rente (10jaars US 4.24%) al boven de 3.48% van juni staat, wanneer de markten een laagte record neerzette, kan je stellen dat men nu gewend is geraakt aan de hogere rentes en verwacht men dat we met december nogmaals +0.75% (na +0.75% in november) het grootse deel van de stijgingen achter de rug hebben en kunnen we gaan kijken naar een Pauze met de renteverhogingen rond februari 2023.

Een aantal Fed officials heeft al aangegeven eerst meer cijfers te zien hoe het met de economie loopt en niet de situatie te verergeren met te forse renteverhogingen. De 30jaar hypotheek rentes van rond de 7% ! geven de economie al een flinke knauw, zeker gezien de vele sectoren die hier afhankelijk van zijn. Dinsdag de 25e de huizenprijzen en consumer confidence aldaar. En woensdag new home sales, houdt je hart maar vast.

Donderdag 0.75% erbij door de ECB (ook te laat) en vrijdag wordt enorm belangrijk met diverse inflatiecijfers over oktober uit Europa en het belangrijkst; 14:30 DE Amerikaanse inflatie over september, verw 5.2% core (4.9%) en PCE nog geen verw (6.2%)

Ondertussen is de Fear & Great index omhoog geschoten naar Neutraal, waar extreme angst heerste 1 maand geleden.

De portefeuille

De portefeuille daalde met 6.6% en de AEX met 5.8%, het resultaat voor 2022; -12.0% tov -19.7% voor de AEX en -24.8% voor de SP500

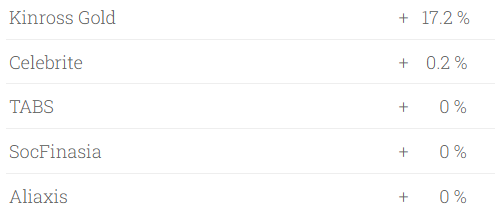

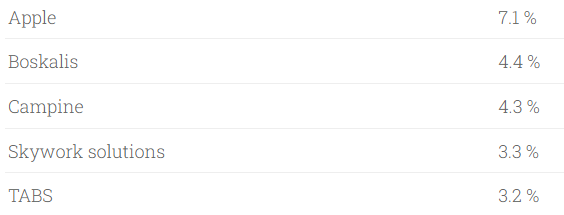

Grootste posities;

China

Daarnaast zijn we nog niet af van de autocratische leiders in deze wereld, de oorlog in Oekraïne is bij lange na niet afgelopen, de andere gek schiet raketten af richting Japan en nu heeft de 3e dictator er weer een 3e termijn erbij (normaal 2 termijnen, maar de wetten daar worden daar net zo makkelijk veranderd als het weer) en het ziet er ook naar uit dat er een 4 en/of 5e of levenslang aankomt.

Dit is natuurlijk een aanslag op de democratie en vele vrijheden in het oosten. Xi zal daarnaast ok het beleid van vele (vooral tech) bedrijven gaan bepalen. Met deze vooruitblik verwacht ik dat vele bedrijven hun investeringen in china fors gaan terugbrengen en dit ook zijn weerslag op de beurzen zal hebben. Daarnaast hoor je niet zo heel veel meer over het Onroerend goed probleem in China. Het omvallen van vele bedrijven in deze sector en de toelevering zal de groei in china verder onder druk zetten. Ook het nog steeds zero Covid beleid drukt de groei. En doordat ze dreigen Taiwan te annexeren, zullen er meer boycots vanuit Amerika en andere westerse landen komen, wat de situatie niet verbeterd.

Ik vond een interessant artikel over het feit dat de meeste chinese (macro) cijfers niet te vertrouwen zijn en er een analist is die de satellietbeelden van de avonden en nachten in china bijhoud om te zien hoe het energieverbruik er uit ziet. Als een land hard groeit zou dat moeten zien in het verbruik. Hij concludeert dat de economische groei de afgelopen 20jaar misschien wel een 1/3 lager is dan de officiële statistieken gemeld hebben en dus de chinese economie niet groter is dan de Amerikaanse.

Dus ik zou het land op dit moment vermijden, ondanks de zware dalingen wat we op dit moment meemaken in voornamelijk de big tech bedrijven.

Vooruitzichten

Nou moeten we niet op onze lauweren gaan rusten en denken dat we het ergste gezien hebben en de bodem gevormd is. De gehele markt is voor een groot gedeelte gebaseerd op hoop (op een pauze), iets beter dan verwachte 3e kwartaal cijfers tot nu, en de $ die met bijna 14% is opgelopen dit jaar.

Gelukkig zijn de vele indices boven hun belangrijke 200daags gemiddelde gebleven. Mochten deze indices eronder belanden, kunnen de vele algoritmes weer een verkoop uitlokken.

Deze week wordt erg belangrijk, veel tech cijfers en die maken rond de 25% uit van de SP500 index. Te zien valt dat door de Inflatie de toplijn groei (de omzetten) harder stijgen dan de winsten. Dit is natuurlijk enorm belangrijk, want als de Inflatie naar beneden komt door de verwachte wereld recessie zullen de winsten naar beneden komen en de waarderingen weer in de hoogte gaan, zonder dat de aandelenkoersen volgen. Op dit moment betaal je 15.6x de winst voor de SP500 (onder het 5jaar gem van 18.5x en het 10jaars gemiddelde van 17.1x)