Allereerst de beste wensen en een goede gezondheid voor 2024 !

Macro

De markt verwacht een soft landing scenario met 6 of 7 renteverlagingen in 2024 te beginnen op 20 maart.

Een van de belangrijkste zaken begin 2024 is of de rente verlagingen, gedreven worden door Inflatie/Deflatie of door de Recessie? De Fed voorziet er 3 dit jaar en dan meer in Juni. De markt vertrouwd de Fed niet echt omdat ze de vorige keer te laat waren met de verhogingen en alles wijst erop dat de inflatie hard naar beneden is gekomen en we nu met een relatief hoge reëel rente aankijken.

De iets minder CPI data van gisteren, de Core CPI van 4% naar 3.9% (0.1% boven de verw) en CPI van 3.1% naar 3.4% (0.2 boven verw). Initieel geageerde de beurs negatief maar herstelde en werd aangenomen dat het niet echt dramatisch was. Goederen inflatie loopt hard terug, maar service inflatie is hardnekkiger.

Erg belangrijk voor de rente en de aandelenmarkten is echter dit staatje:

Het bureau van Labor Statistics lied headlines zien van een stijging van 0.3% maand op maand in december maar dat was op een aangepaste seizoen basis. Kijk je naar de onaangepaste data dan zie je een daling van -0.1%.

Kijk je verder dan zie je dat de inflatie eind februari en eind maart rond de 2.3/2.4% komt te liggen, dichtbij hun target van 2%. Dus meer een risico van deflatie, wat veel moeilijker is te bestrijden dan inflatie en een enorme invloed kan gaan hebben op de enorme berg van schuld in de wereld. Costco, een van de grootste retailers in Amerika geeft ook aan dat de inflatie rond de 0/1% ligt.

Een laatste indicator over inflatie zal op 26 januari komen, met de PCE inflatie cijfers over december. In november: Core 3.2% (m/m +0.1%) en PCE 2.6% (m/m: -0.1%)

Om het verhaal inflatie af te ronden en achter ons te laten, wil ik opmerken dat de Fed de renteverlaging in Maart niet tegenspreekt.

Na het inflatie verhaal komt nu de vraag hoe hard zal de recessie worden en hoe lang gaat het duren? En natuurlijk als belangrijkste; wat wordt de winstontwikkeling van bedrijven?

Aandelen

Voortbordurend op het vorige, de prognoses voor de 4e kwartaal cijfers zijn bijgesteld van een plus van 8% naar flinke daling van -6.8% en de voorspellingen zijn ook redelijk fors naar beneden gehaald voor 2024 en de jaren daarna.

Positieve verrassingen zijn dus zeker mogelijk.

De aftrap komt vandaag met de JPM (NYSE:JPM), Bank of America (NYSE:BAC), Wells Fargo (NYSE:WFC), Citi (NYSE:C) and Blackrock (NYSE:BLK). Deze zullen solide zijn, gedragen door hogere rentes. Erg belangrijk hoe ze de winst sturen met lagere of hogere voorzieningen voor slechte schulden (ook een goede indicator voor hoe de economie er voorstaat) en de verwachtingen.

De grote vraag is hoe de (Amerikaanse) consument ervoor staat. Er wordt aangenomen dat deze nog steeds spendeert, maar wel op de prijs let.

De AEX en de SP500 hebben in procenten de neergang van 2022 goedgemaakt, de Nasdaq 100 een plusje van 3%. De gelijkgewogen SP500 equalweight een min van 3% en de groei index een min van 10% en de value index een plus van 11%. AI aandelen en big tech hebben het uitstekend gedaan en doen het nog steeds goed tegenover de hele markt.

Om individuele aandelen ideeën op te doen is deze site erg goed: https://nl.investing.com/pro/ideas, rendementen van de beste beleggers ter wereld.

De portefeuille

In December nam de portefeuille met 4.4% toe en eindigde het jaar met een plus van 26.1%. De AEX steeg 2.8% om op +14.2% uit te komen voor het hele jaar.

Half december werd OCI (AS:OCI) aangekocht, daar de 2 mega verkopen van het bedrijf tot een aanzienlijke cash positie leiden, met naast investeringen in de voortgezette sectoren er een aardig bedrag overblijft voor een extra dividend en Share Buy Backs. Er werd tevens een aantrekkelijk aandeel toegevoegd, die ik de volgende keer zal vermelden. Ik moet de positie nog aanvullen en omdat de marketcap zo klein is, kan de koers makkelijk verder oplopen.

Verder werden er nog een aantal tech bedrijven gekocht om de exposure naar de markt te verhogen. Oa MongoDB (NASDAQ:MDB), Super Micro Computer (NASDAQ:SMCI), Alteryx (NYSE:AYX) en Costco (NASDAQ:COST). Zoals beloofd is de cash positie afgenomen van 14.9% naar 5.7%

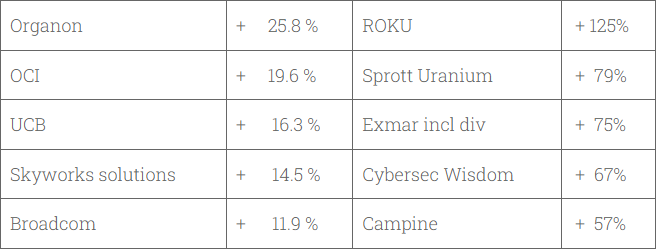

Grootste stijgers, December and voor heel 2023:

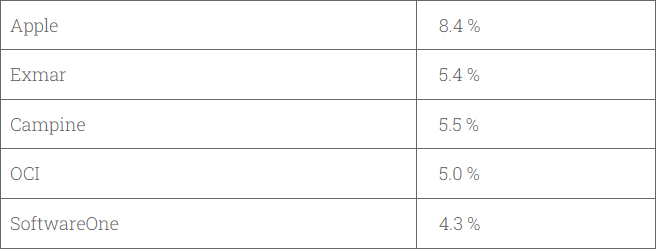

Grootste posities;

Vooruitzichten

De komende 2 weken komt 70% van de SP500 bedrijven met hun 4e kwartaalcijfers en (mogelijk) vooruitzichten. De economie in Amerika draait nog erg goed gezien de renteverhogingen en de inflatie, maar dient erg goed in de gaten te worden gehouden om te zien welke bedrijven bovengemiddelde resultaten gaan halen en welke er slecht voorstaan.

Voor de financiële sector, met een paar grote vandaag, wordt een 9.2% daling voorzien voor Q4. De verzekering ’s sector kan een forse groei van 26% laten zien en levert een grote bedrage aan de index. Exclusief zou de winstdaling rond de 9% uitkomen. Property & Casualty +48%, Reinsurance +30% en Multi line +17%. Voor de financiële service ind wordt een groei van 10% verwacht (multisector+30%, payments +2%). Banks -21%, excl banks sector +9%. Regional banks -40%.

Voor de health care sector wordt een daling verw van 21% en voor Materials -14%, industrials -9%, Energy -7%, cons discretionary -5%, communic services -3%, Real estate -3%, Utilities +1.9% en Information techn +1.7%.

Voor Q4 winst per aandeel verwacht men een daling van -6.8% in de sp500 en de vooruitzichten voor 2024; -1.3%.

Niet echt cijfers om over naar huis te schrijven, maar geven vooralsnog geen zware recessie aan. Dus de keuze van specifieke aandelen blijft imminent.

Ik zelf vermijd de volgende sectoren: Autos & EV’s, Banks, Industrials en voornamelijk cyclische sectoren waar de concurrentie erg groot is.

Ik ben van plan in de verzekerings sector te beleggen (daar de premies for verhoogt zijn en de schadeclaims relatief beperkt blijven), Offshore sector (en dan met name die profiteren van de climate change), de bouwsector, semiconductor sector, AI, Uranium, Hotels, asset managers, Mergers & Acquistion kandidaten en natuurlijk de specifieke stock picks die gedurende het jaar komen opborrelen.

Ik ga hier en daar de portefeuille wat aanpassen, om een meer geconcentreerde portefeuille te hebben en kijk naar aandelen die niet veel gedaan hebben de laatste 2 jaar en mooi uit mijn model komen.

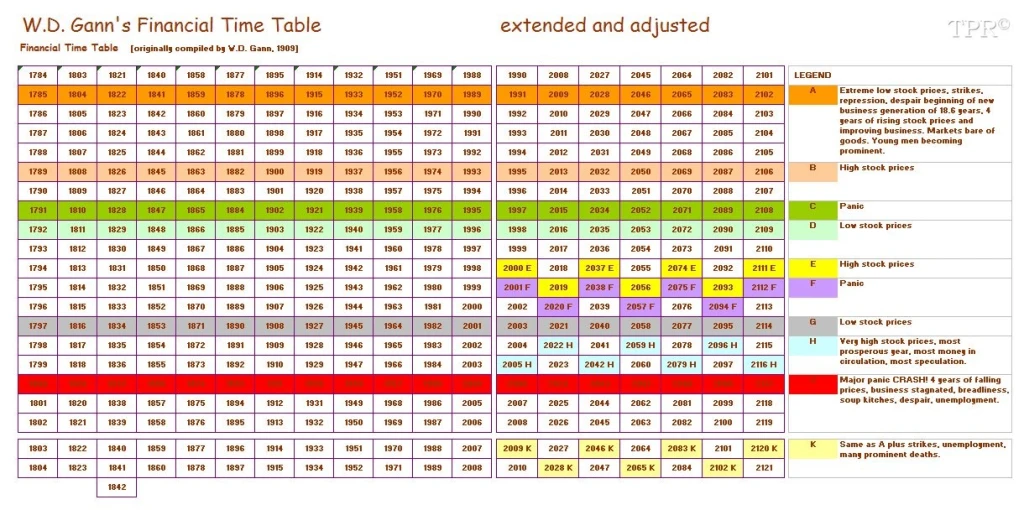

Afsluitend deze grafiek, die je in je achterhoofd moet houden. Hoop dat het natuurlijk niet gebeurt, maar er rekening mee houden kan geen kwaad.

Conclusie: Voor de komende maanden verwacht ik een verder stijgende markt met zo’n 10%.

Technische Analyse (gebruik ik alleen als timing instrument wanneer te kopen of verkopen)

De indices staan tegen all time highes aan te hikken of zijn er al doorheen. Ik verwacht dat ze deze zullen doorbreken, met uitzondering van china, die een wildcard blijft en nog verder onderuit kan als de onroerend goed markt zich verder verslechterd.