De portefeuille

De portefeuille daalde met -0.1% wat het jaarresultaat op -5.4% bracht. De AEX steeg met 0.3% en staat in mei op een daling van -10.7% voor 2022. De kaspositie bedraagt 19.4% van de portefeuille.

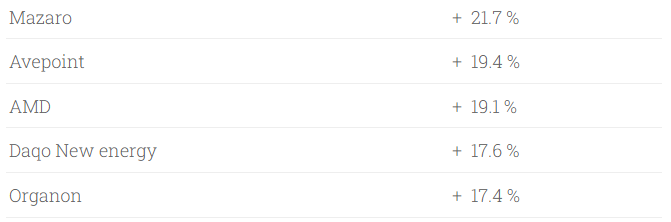

Best presterend in mei;

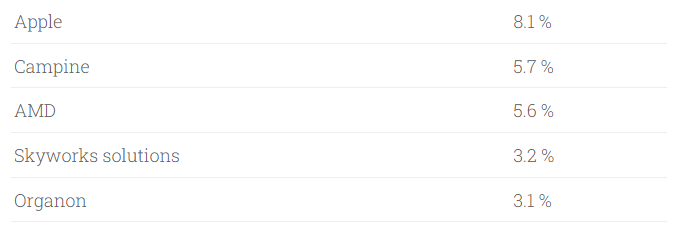

Grootste posities;

De alom belangrijke Amerikaanse 10jaars rente steeg begin mei van 2.93% naar 3.5% halverwege juni. De markten schijnen er nu redelijk van overtuigd dat er een recessie voor de deur staat. Een van de belangrijkste oorzaak is het verlies aan koopkracht van consumenten door de toenemende inflatie. De hoge Brandstof prijzen, grondstofprijzen (ook door tekorten) en de hogere aanvoerkosten (zeevracht 10x duurder en lockdowns in China) doen de consumenten de das om. Ondertussen is de 10jaars nu gezakt naar 3.08%, wel vreemd met een inflatie van 8.6% in Amerika. Mijns inziens een teken dat de recessie verwachting al in de markt zit en de komende maanden de inflatie kan gaan dalen.

Door de vele lockdowns prefereren consumenten om meer te gaan reizen. Deze keuzepreferentie en het verlies aan koopkracht noodzaakt consumenten om keuzes te maken. Bij een aantal retail winkels zakt de omzet in en blijven ze zitten met flinke voorraden. De economie krijgt klappen en zal zijn repercussies hebben op de winstgroei van vele bedrijven.

Het gas-afknijp spelletje van de Russen zal met name in Duitsland (door het anti kernenergie beleid en de afhankelijkheid van Russisch Gas & Olie) en in mindere mate in Europa voor een productiestop van veel goederen lijden. Europa zal door de hogere energie en transportkosten in concurrentie inboeten. En de Russen zijn de lachende derde die nu vol zaken doet met niet westerse landen en hun invloedsfeer versterken in landen als China en India. China ziet de invasie als blauwdruk voor wat ze voor hebben met Taiwan. Biden heef al aangegeven dat ze Taiwan zullen bijstaan als de Chinezen binnen dringen.

Al met al geen bijzonder goed beleggingsklimaat. Vele cyclische bedrijven en niet winstgevende groei bedrijven hebben hun koersen zien imploderen.

De Crypto markt koersen zijn ongeveer gehalveerd vanaf eind april tot nu toe en kunnen ook geen echte steun aan de aandelenmarkten bieden.

De obligatiemarkten boden ook geen mooi beeld, dit jaar al zo’n 15% koersverlies. De verhoging van de meeste rentes over de hele wereld zal de groei verder doen afremmen en de prijzen van de meeste assets verder onder druk zetten. Onroerend goed is over een tijdje de volgende kandidaat die klappen gaat krijgen. Met de fors hogere hypotheekrentes zullen de prijzen beginnen te dalen.

Vooruitzichten

Nu is de belangrijkste vraag, wordt het een milde (kortstondige) recessie of gaat dit allemaal veel langer duren.

Voor aandelen wordt het spel nog selectiever dan het al was. Bij de 2e kwartaal resultaten, startend begin Augustus, kunnen mindere resultaten laten zien en mogelijk hun prognoses naar beneden bijstellen. De koersen zullen dan volgen. Dus cruciaal om de prognoses van bedrijven in de gaten te houden.

Cruciaal dus om goed gepositioneerd te zijn in kwaliteitsbedrijven die hun prijzen hoog kunnen houden en misschien zelfs kunnen laten toenemen.